안녕하세요. 많은 분들이 잘 모르는 좋은 소식 전해드리려고 합니다.

약을 먹어도 일반 건강체실비 가입이 가능합니다.~^^

고혈압 고지혈증 당뇨

위의 3가지 질환 중 하나로 약을 계속 복용하는 분이라면 유병자의 실비가 아닌 일반실비로 가입이 가능합니다.

원래 건강체실비(일반실비)에 가입하려면 5년 이내에 30일 이상 약을 복용한 사실이 있기 때문에 심사를 통해 1차 문턱을 넘기게 됩니다.

고혈압, 고지혈증, 당뇨병 세 가지는 한국인이 많이 겪는 성인병이기 때문에 최근 약봉지 서류만 제출하면 무난하게 가입을 받을 수 있습니다. ^^

모든 회사가 약봉지 심사를 하지 않습니다.몇몇 회사가 실시하고 있으며, 최근 3개월 이하의 처방된 약봉지일 수 있습니다.약을 계속 복용하고 좋은 건강을 유지하고 있다는 증거가 되는 것입니다.~~^^

이와 같이 심사가 통과되면, 1.5배 정도의 실손보험료 할증으로 가입할 수 있습니다.

이렇게 가입을 하시는 것이 유병자용실의 손보다 더 메리트가 많습니다.

건강체실비 할증 vs 유병자실 손 2명을 비교하겠습니다

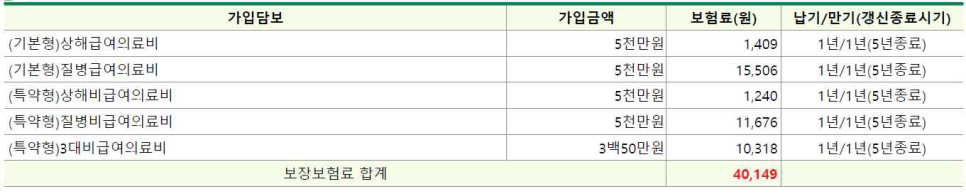

건강체 실비로 가입하시면?64세 고지혈증 약을 복용하는 여성 주부의 건강체 실비 약 봉투 심사 설계입니다.

해당 구성 내용은 특정 상품의 설계 예이며, 보험사, 상품별, 직업, 성별에 따라 상이할 수 있습니다.

할증전 기본 보험료가 ᅥᄃ 정도예요.만약 고지혈증 약봉지 심사를 받은 후라면 1.5배 정도 할증되어 6만원 정도의 보험료가 됩니다.

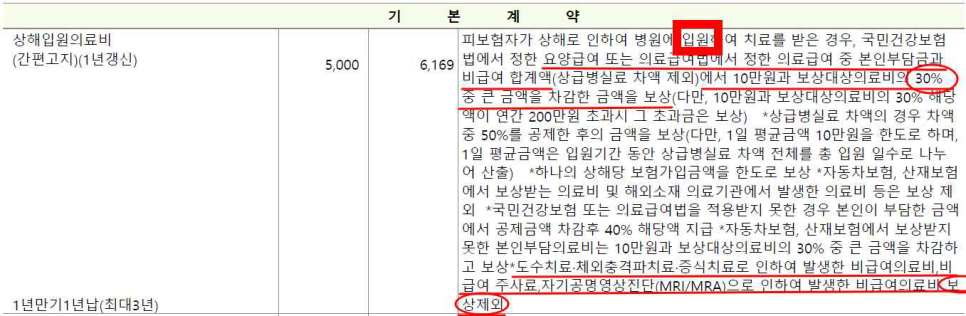

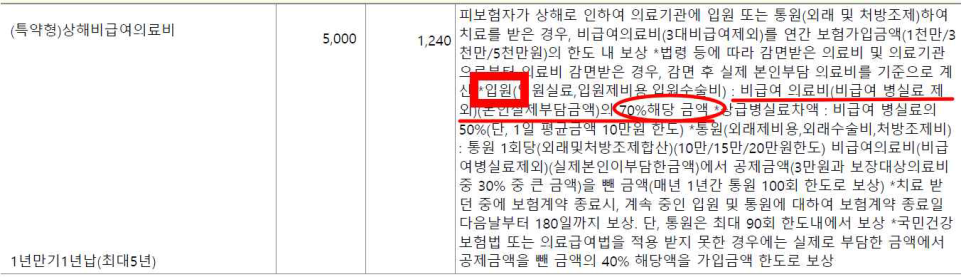

입원 시 자기부담금은 급여 시 20%, 비급여 시 30% 환불됩니다.정확한 내용은 아래 설명서 참고해주세요!

본 내용은 약관의 일부 내용을 발췌한 것으로, 상품 내용 및 보상에 관한 자세한 내용은 해당 상품의 약관을 참조하십시오.

유병자의 실비로 가입하신다면?그렇다면 유병자의 실비는 어떨까요?

그 구성내용은 특정상품의 설계예시이며 보험사, 상품별, 직업, 성별에 따라 상이할 수 있습니다.

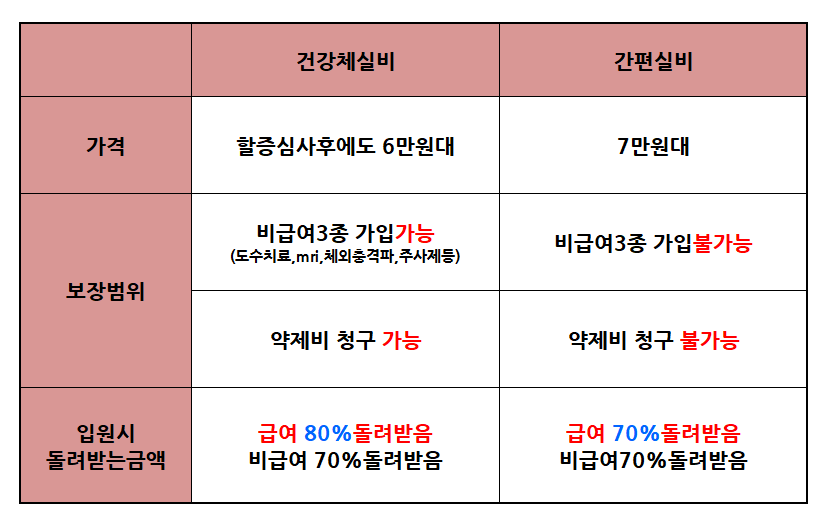

유병자의 실비는 각양각색입니다.오히려 건강체에서 할증된 보험료보다 1만원 더 비싸요.

더 중요한 것은 보장에 차이가 있다는 점입니다.

건강체 실비는 3 대 급여 의료비 특약에 가입할 수 있으나 유병자 실비로는 3 대 급여 의료비 특약에 가입할 수 없습니다.

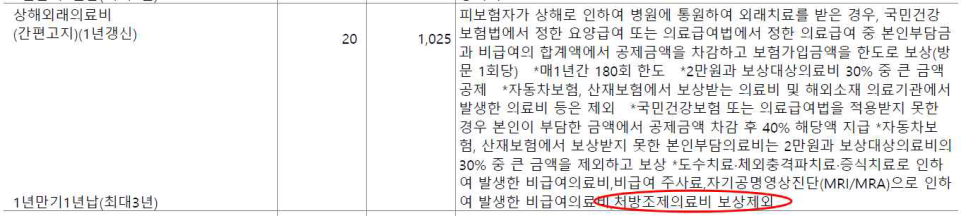

통원 시 처방 조제 의료비(약값)도 보장되지 않습니다.

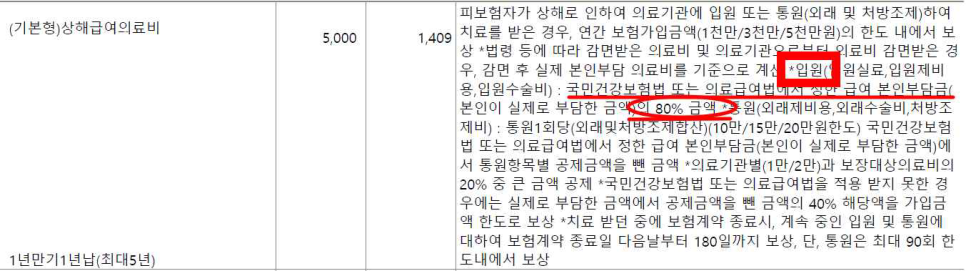

건강체 실비는 자기부담금 비율이 급여 20%, 비급여 30%이지만, 유병자 실비는 자기부담금 비율 급여 30%, 비급여 30%로 동일합니다.이해를 돕기 위해 요약해서 말했습니다~!자세한 자기부담금은 아래 상품설명서 일부를 참고하세요.

본 내용은 약관의 일부 내용을 발췌한 것으로, 상품 내용 및 보상에 관한 자세한 내용은 해당 상품의 약관을 참조하십시오.

약봉지 심사로도 충분히 건강체 실비가입이 가능하기 때문에

약을 먹는다고 해서 무조건 유병자의 실비로 갈 필요는 없습니다.보장 폭과 금액을 잘 생각해 보시고, 적절한 실비를 선택하세요.

상기 내용은 모집 종사자의 개인 의견이며, 계약 체결에 수반하는 이익 또는 손실은 보험계약자 및 피보험자에게 귀속합니다.