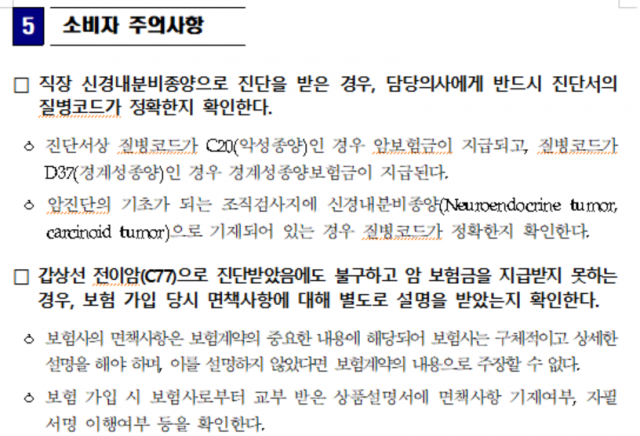

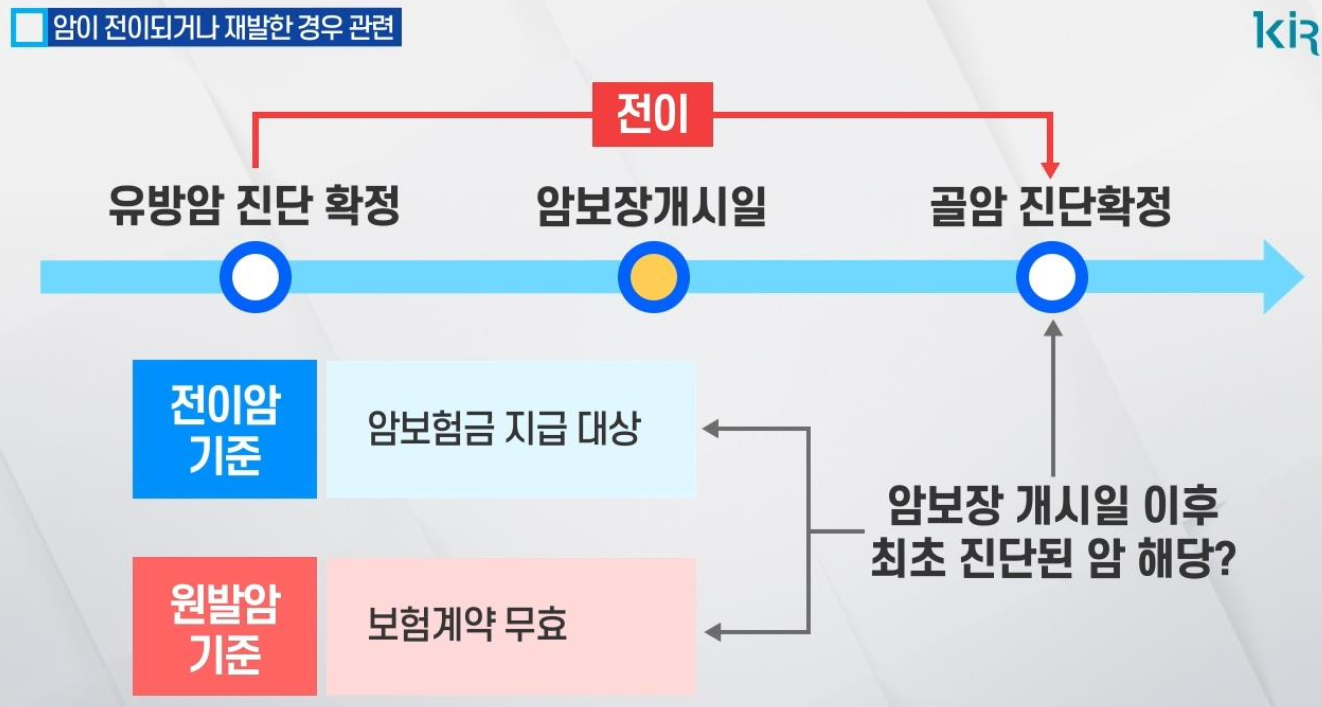

암보험 가입 후 갑상선암으로 옮긴 림프절암 진단 후 보험사가 원전암 기준 분류 약관에 따라 갑상선암 보험금만 지급하자 보험계약자가 전이된 림프절암에 대한 보험금 청구소송 제기

암보험에서 원전암 기준 분류 약관의 내용을 설명하지 않았을 경우 보험사가 보험계약 내용으로 주장할 수 없고 2차성 암에 대해 보험금을 지급할 의무가 있다고 선고한 판결을 소개한다.

원고는 우정사업본부와 우리 가족암보험(2종, 부부형)과 우리 가족암보험(1종, 개인형)에 가입하고 위암보험 계약원전성 기준 분류약관에서는 ‘2차성암은 일차성암이 확인되면 최초 발생 부위를 기준으로 한다’고 규정돼 있다.

원고가 주상병명으로 갑상선 악성신생물(진단코드 C73), 부상병으로 머리, 얼굴 및 목 림프절의 2차성 및 상세불명의 악성신생물(C77)로 진단받고 갑상선암과 전이된 림프절암에 대해 보험금을 청구하였다.

피고가 원전암 보험약관을 이유로 원전성 암인 갑성선암을 기준으로 보험금을 지급하고 2차성 암인 림프절암에 대한 보험금 지급을 거절하자 보험계약자인 원고는 보험소송을 제기했다.

법원, 보험사가 고객에게 원전암기준분류약관의 내용을 구체적으로 설명하지 않았기 때문에 원전암기준분류약관을 보험계약 내용으로 주장할 수 없다고 보고 림프절암에 대한 보험금도 지급해야 한다!

재판부는 보험계약에서 약관의 내용이 명확하지 않을 경우 고객에게 유리하게 해석해야 한다는 보험계약 해석 원칙을 적용해 보험가입 당시 상품설명서 등에 원전발암기준분류약관이 포함돼 있지 않아 보험설계사가 그 내용을 원고에게 설명한 것으로 보기 어렵고 보험계약자가 ‘보험계약자가 상품의 중요사항에 대해 설명받은 내용을 이해했다’는 취지의 부동문자로 적힌 서류에 서명했다는 이유만으로 피고가 이 사건 보험계약 체결 당시 원전암기준분류약관에 대해 구체적으로 설명했다고 보기 어렵다며 피고는 원전암기준분류약관을 보험계약내용

- 울산지법 2021 판결

- 대법원 사이트

Tip

약관의 내용이 모호한 경우 고객에게 유리하게 해석하고 보험약관의 중요한 내용을 설명하지 않을 경우 보험계약의 내용으로 주장할 수 없다는 내용으로 보험계약 해석에 관한 일반 원칙을 확인한 판결이다.

약관 내용을 설명받지 못한 경우 소송을 하기 전 보험설계사에게 해당 내용을 설명했는지 여부에 대한 증빙자료를 확보한 뒤 소송을 진행하는 것이 유리하다.그렇지 않으면 소송에서 보험설계사가 해당 내용을 설명했다고 할 수 있기 때문이다.

암보험 등 보험금 청구가 거절될 경우 보험 전문 변호사(부산, 울산, 대구, 창원 등)에게 문의하시기 바랍니다.- 법무법인 부강변호사 박행남

☎ 위 내용과 관련하여 궁금하신 경우 아래 ‘네이버톡’이나 ‘카카오채널’로 메일을 남기시거나 법무법인 부강(051-507-3353, 변호사 박행남)으로 연락주시기 바랍니다.법률상담 예약은 ‘네이버N 예약’에서 바로 예약 가능합니다.

- 카카오채널 http://pf.kakao.com/_viwuxb 의료보험전문변호사 박행남(법무법인 부강대표변호사)이 법률상담을 위해 개설한 채널입니다. pf.kakao.com * 네이버톡