FAMANG은 페이스북(지금은 메타), 애플, 마이크로소프트, 아마존, 넷플릭스, 구글의 앞머리를 따서 만든 약자로 미국에서도 혁신을 주도하는 우량 기술주의 대표 주자로 평가받는 종목입니다.

이 중 넷플릭스가 어제 장 마감 후 1분기 실적 발표를 했는데 실적 발표 이후 애프터시장에 무려 26%가량 주가가 급락했습니다.이로 인해 현재 넷플릭스 주가는 258.90을 기록하고 있으며 이는 거의 2018년 초 가량 주가로 회귀한 수준이 되었습니다.

코로나 사태 이후 비대면 엔터테인먼트가 활성화됐고, 특히 넷플릭스는 극장을 대체할 수 있는 대표적인 OT 플랫폼으로 주목받으며 큰 폭의 상승세를 보였지만 코로나 당시 상승했던 주가를 모두 반납하는 형태가 돼버린 겁니다.

52주 최고가가 11월 700.99였으니 현재 애프터서비스 주가 258.90은 약 63% 하락한 셈입니다.결국 넷플릭스 주가는 단 5개월 만에 63% 하락하는 그야말로 급락세를 보였습니다.

넷플릭스는 이미 올해 1월에 한 차례 큰 폭으로 주가가 하락했습니다.당시에도 1분기 가입자가 저조할 것이라는 전망이 나오면서 약 20% 정도가 하루아침에 빠졌습니다.그리고 사실 그 우려가 현실이 되자 다시 주가가 큰 폭으로 하락한 겁니다.

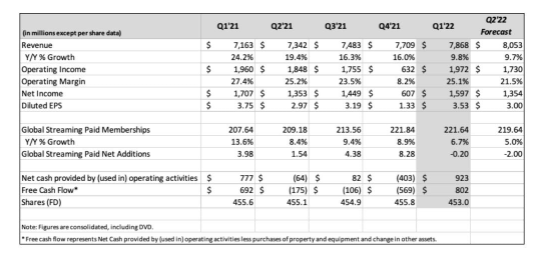

그 그래프에는 어제 애프터서비스 주가는 반영되지 않았습니다.이처럼 주가가 2018년 가격으로 회귀할 정도로 실적이 심각했는지 실적 발표 내용을 간략히 살펴봅니다.넷플릭스 실적 발표 주요 내용: 주가 하락 원인 넷플릭스는 1분기 실적에서 가입자 수가 작년 동기 대비 20만명 감소했다고 밝혔습니다.넷플릭스는 11년 만에 처음으로 분기 가입자 수가 감소하는 결과를 보였습니다.하지만 이뿐만이 아닙니다.2분기에도 200만명의 가입자가 감소할 것으로 예상했습니다.

가입자 수 감소의 가장 큰 원인은 러시아-우크라이나 전쟁으로 인해 넷플릭스 러시아 서비스를 중단함에 따라 발생한 손실이 70만명에 달했기 때문입니다.그러나 결코 이러한 일시적인 이벤트에 의해서만 감소했다고는 할 수 없습니다.

넷플릭스가 북미 지역 요금을 지속적으로 인상한 게 결국 가입자에게는 스트레스 한계점까지 도달하면서 이탈자가 늘어난 것으로 보고 있습니다.경쟁자인 디즈니플러스 등은 광고모델을 만들어 요금을 감소시키는 전략을 취하는 반면 넷플릭스는 광고수익 모델 도입을 하지 않는 현 전략을 고수하며 요금 인상을 통해 매출 증대를 꾀하고 있습니다.그래서 올해 1분기에도 가입자 수는 줄었지만 매출액은 전년 동기 대비 10% 정도 상승했습니다.

하지만 이 같은 요금 인상에 따른 가입자 수 이탈이 이어질 경우 넷플릭스는 결국 매출까지 하락세를 맞을 수도 있는 상황입니다.게다가 최근에는 디즈니, 아마존, 애플, 심지어 국내 쿠팡까지 콘텐츠와 플랫폼, 유통 등에서 각각 강점 있는 메이저 업체들이 OTT 시장에 뛰어들면서 대체재가 늘고 있습니다.경쟁 격화 속에서 요금 인상은 가입자 이탈을 가속화시키는 결과를 낳습니다.

또 인플레이션과 코로나 확산세 감소에 따른 리오프닝 등 경제 변화도 넷플릭스에 호의적이지 않은 상황입니다.물가가 급등하고 있는 현 인플레이션 시기에 결국 시민들은 비용 절감 부분을 찾아낼 것이고 OTT 서비스는 필수소비재가 아닌 만큼 구독 해지에 더 적극적일 수 있습니다.게다가 리오프닝으로 인해 극장이 다시 활성화되고 야외활동이 늘어나는 환경도 비대면 상황에 수혜를 입은 넷플릭스 입장에서는 악재 요소가 될 가능성이 높습니다.

결국 시장의 경쟁 심화, 대외 환경, 그리고 잘못된 회사의 정책 등이 합쳐지면서 회사의 실적이 하강 국면을 맞게 된 것입니다.

넷플릭스의 대응책과 향후 주가 흐름은 실적 하락 국면을 맞게 된 현 상황은 성장이 필요한 기술주 섹터인 넷플릭스 입장에서는 더 큰 주가 타격을 받을 수밖에 없게 됐습니다.

넷플릭스가 실적 하락을 방어하고 다시 회복시키기 위해 가장 먼저 꺼내든 카드는 현재까지 묵인한 계정 공유를 막겠다는 겁니다.

넷플릭스가 어제 주주들에게 보낸 분기 실적 발표 서한에서 가입자 성장기에는 계정 공유를 묵인해왔지만 지금은 상황이 달라졌다며 공유 계정 상대로 과금에 나설 계획을 밝힌 겁니다.

공유계정이란 같이 사는 가구가 아닌데 계정을 함께 공유하는 행위로 한국에서도 이런 방식으로 넷플릭스를 많이 구독하고 있습니다.

중고나라 등에도 넷플릭스 파티 멤버를 찾고 있다는 글을 쉽게 볼 수 있습니다.실제 17,000원 정도 되는 넷플릭스의 한 달 프리미엄 구독비를 4명이 공유하면 각각 4250원에 구독할 수 있습니다.

이르면 내년부터 공유 계정에 대해 과금을 시작할 수 있다고 밝혔습니다.이미 넷플릭스는 남미 일부 지역에서는 공유 계정을 막고 대신 추가 요금을 내면 동거하지 않는 최대 2명까지도 공유 계정할 수 있도록 하겠다고 밝힌 바 있습니다.

그리고 또 한가지 중요한 것은 결국 콘텐츠에 대한 투자일 것입니다.

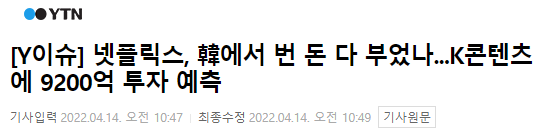

특히 지난해 ‘오징어 게임’, ‘지금 우리 학교는’ 등에 대박으로 K콘텐츠의 위력을 실감한 넷플릭스는 올해 정확한 투자금액을 밝히지 않았지만 우리나라에서만 약 7억5,000만달러 우리 돈으로 9,000억이 넘는 돈을 투자할 것으로 예상하고 있습니다.

이는 지난해 한국 콘텐츠에 약 5억달러를 투자한 것으로 추산한 것과 비교하면 50%의 투자금액을 늘린 것으로 보입니다.결국 지난해 11월 주가가 최고점에 오른 이유도 오징어 게임 흥행에서 비롯된 만큼 아낌없는 콘텐츠 투자가 결국 넷플릭스의 생존 전략이 될 수밖에 없을 것입니다.넷플릭스의 1분기 실적 발표에 따른 주가 급락으로 오늘 한국 드라마 제작사 주가도 하락세를 보이고 있습니다.(제이컨텐츠리 – 3.35%, 삼화네트웍스 – 2.02%, 팬엔터테인먼트 – 1.86%, 스튜디오드래곤 – 1.84%)

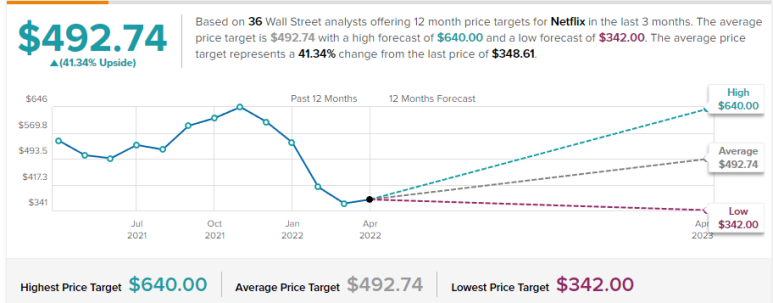

현재 36명의 해외 애널리스트들의 넷플릭스 목표주가는 492.74달러입니다.물론 해당 목표주가는 1분기 실적 발표가 아직 반영되지 않았기 때문에 실적 발표 후 목표주가는 하락할 가능성이 높습니다.

현재 주가가 과도하게 하락했다고 볼 수도 있는 만큼 이 기회를 저점 매수의 기회라고 생각하시는 분들도 계실 겁니다.어떻게 됐던 현재 넷플릭스는 대내외 환경과 경쟁 시장 등을 고려했을 때 당분간 어려움을 겪을 수밖에 없을 것으로 보입니다.

투자자분들은 이런 부분들을 잘 고려하셔서 넷플릭스 투자에 접근하시기 바랍니다.

제 글이 도움이 된다면 인플루언서 팬이 되어주세요.^^