최근 현대차, 애플카, LG 마그나 등 전기차, 전장사업 관련 이슈가 국내 시장에 기폭제가 됐다.폭등하지는 않았지만 바로 그 중심에 있는 기업이 바로 삼성전기다.

삼성전기는 적층세라믹콘덴서(MLCC)를 만드는 기업이다.

MLCC는 반도체에 전기를 일정하게 공급하는 댐 역할을 한다.회로에 전류가 삐걱삐걱 들어가면 부품이 망가지기 때문이다.머리카락 굵기 수준으로 맨눈으로는 작은 점으로 보인다.MLCC를 300ml짜리 와인잔에 절반가량 넣으면 1억원이 넘을 정도로 비싼 부품이다.

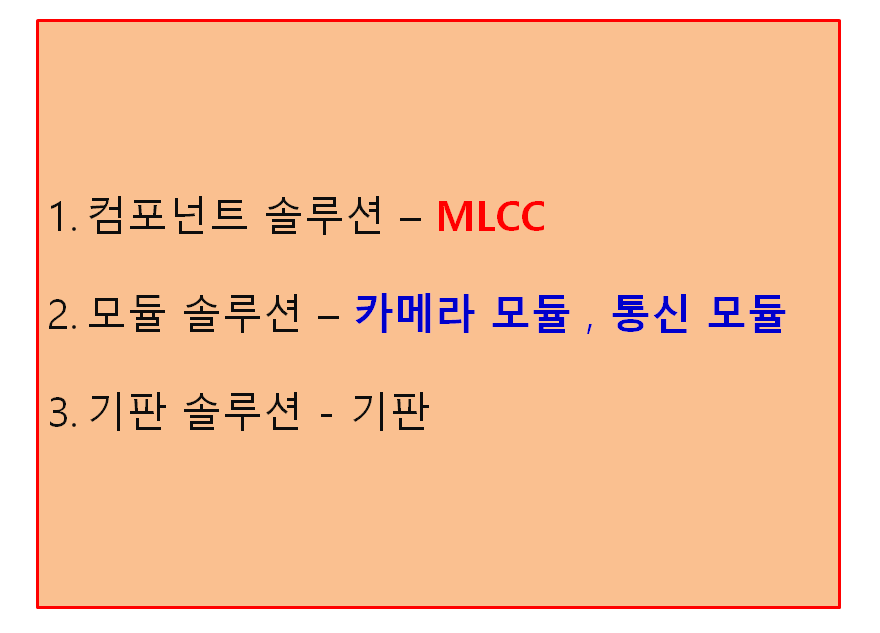

삼성전기는 크게 3개 사업으로 구성돼 있다.

이중 컴포넌트 솔루션, 모듈 솔루션 모두 급격한 공급 부족에 직면할 것으로 보인다.MLCC는 IT, 전자제품, 전장, 의료기기 등에 사용되는 필수 부품이다.특히 자율주행차는 전자장비 집약체로 볼 수 있어 MLCC 수요는 폭등할 수밖에 없다.

모듈 솔루션은 스마트폰 카메라를 생각하면 된다.카메라 모듈 응용 분야는 스마트폰, 자동차, 스마트 가전, 사물인터넷 등이 될 수 있다.

삼성전기에서 MLCC 비중은 이미 40%를 넘어섰다.MLCC는 자율주행과 전동화 수요로 2021년 하반기부터는 크게 성장할 것으로 예상되고 있다.

전기차 배터리 업체들도 이미 가격이 올랐다.전기차 완성차 업체도 이미 가격이 올랐다.전장사업 기업도 이미 올랐다.전장사업 부품 MLCC는 상대적으로 상승이 적었다.

나는 삼성전자 17.11% 삼화콘덴서 12.1%를 익사한 뒤 현재 삼성전기 인수를 완료했다.2020년에는 삼성전자가 그랬다면 2021년이면 삼성전기의 해가 될 수 있다.장투하기 쉬운 기업으로 추천하다.

증권사엔 이미 20만 원 초중반에서 목표주가를 설정했다.’업황 개선에도 경쟁사 대비 여전히 저평가’가 가장 공감되는 생각이다.

일본 무라타 제작소가 주요 MLCC 시장 점유율의 절반 가까이를 차지하고 있다.경쟁사인 삼성전기의 지난해 MLCC 시장점유율은 20%대다.

연매출 16조원, MLCC 시장점유율 40% 이상을 차지하는 무라타 제작소의 시가총액은 71조원이다.연매출 8조, MLCC 시장점유율 20%를 차지하는 삼성전기의 시가총액은 14조원이다.단순 비교를 하더라도 삼성전기는 35조원은 가야 한다.

삼성전기는 올해 매출 9조5920억원, 영업이익 1조1440억원을 올릴 것으로 예상됐다.2020년 실적 추정치와 비교해 매출은 13.6%, 영업이익은 40.6% 늘어나게 된다.인수하지 않을 이유가 없다.