퇴직연금제도란?

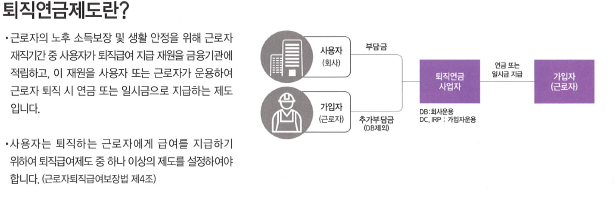

퇴직연금제도란 기업이 근로자의 퇴직금 지급을 위한 재원을 외부 금융기관(퇴직연금사업자)에 적합하고 이를 기업 또는 근로자가 운용하며 근로자 퇴직 시 적립된 퇴직급여를 연금 또는 일시금으로 지급함으로써 퇴직 후 근로자의 안정적인 노후생활을 보장하기 위해 마련된 제도입니다.퇴직연금제도는 적립금을 사용자가 운용하는 확정급여형(DB형) 퇴직연금과 적립금을 근로자가 직접 운용하는 확정기여형(DC형) 퇴직연금, 그리고 적립금을 일정 비율로 나눠 확정급여형과 확정기여형으로 각각 운용하는 혼합형 퇴직연금으로 구분할 수 있습니다. 근로복지공단 퇴직연금

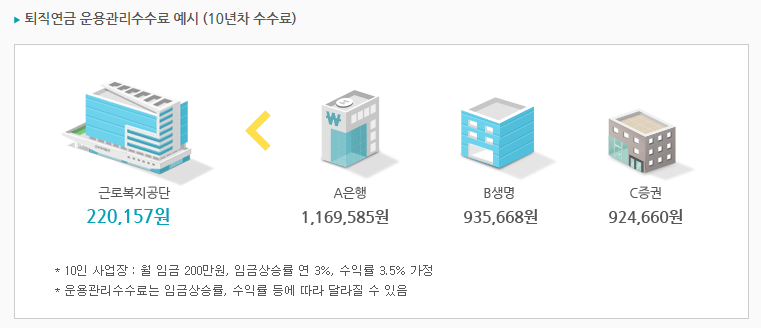

퇴직연금 제도를 도입하려면 퇴직연금 사업자 선정, 퇴직연금 규약 작성, 근로자 대표 동의 등의 절차를 거쳐야 하는데 중소기업의 경우 이런 작업이 어려워 퇴직연금 제도 도입률이 낮습니다. 이를 위해 근로복지공단에서는 30인 이하 기업과 근로자를 위해 중소기업 퇴직연금기금 제도를 운용하고 있습니다.사업장 부도 시 퇴직급여 수급권이 100% 보장되지 않는 확정급여형(DB)을 제외한 확정기여형(DC)과 개인형퇴직연금(IRP)을 제공합니다.

퇴직연금 제도를 도입하려면 퇴직연금 사업자 선정, 퇴직연금 규약 작성, 근로자 대표 동의 등의 절차를 거쳐야 하는데 중소기업의 경우 이런 작업이 어려워 퇴직연금 제도 도입률이 낮습니다. 이를 위해 근로복지공단에서는 30인 이하 기업과 근로자를 위해 중소기업 퇴직연금기금 제도를 운용하고 있습니다.사업장 부도 시 퇴직급여 수급권이 100% 보장되지 않는 확정급여형(DB)을 제외한 확정기여형(DC)과 개인형퇴직연금(IRP)을 제공합니다.

근로복지공단 퇴직연금(DC)과 퇴직금제도의 비교

공단 퇴직연금(DC) 구분 퇴직금 부담금 합계액+운용손익(운용결과에 따라 변동) 퇴직급여수준 30일분 평균임금+근속연수 연간 임금총액의 1/12를 연 1회 이상 적립부담금 적립수준-사용자부담금 납입주체-근로자자산운용책임-중도인출가능(법정사유 충족시) 중간정산/중도인출 중산정산가능(법정사유 충족시) 일시금 또는 연금퇴직급여 형태일시금

공단 퇴직연금(DC) 구분 퇴직금 부담금 합계액+운용손익(운용결과에 따라 변동) 퇴직급여수준 30일분 평균임금+근속연수 연간 임금총액의 1/12를 연 1회 이상 적립부담금 적립수준-사용자부담금 납입주체-근로자자산운용책임-중도인출가능(법정사유 충족시) 중간정산/중도인출 중산정산가능(법정사유 충족시) 일시금 또는 연금퇴직급여 형태일시금

공단 퇴직연금(DC) 구분 퇴직금 부담금 합계액+운용손익(운용결과에 따라 변동) 퇴직급여수준 30일분 평균임금+근속연수 연간 임금총액의 1/12를 연 1회 이상 적립부담금 적립수준-사용자부담금 납입주체-근로자자산운용책임-중도인출가능(법정사유 충족시) 중간정산/중도인출 중산정산가능(법정사유 충족시) 일시금 또는 연금퇴직급여 형태일시금

근로복지공단 퇴직연금 가입방법

근로복지공단 퇴직연금 가입방법