사람보험의 경우 인체와 관련된 것을 보장하기 때문에 의학 용어가 많이 나오고 신체 안에서 어디까지 보장하느냐에 따라 보장 범위도 다르고 그에 따른 보험료를 측정하고 있습니다.그러니까 보장 범위가 넓다는 건 보험사 입장에서 볼 때 보험 지급 확률이 높다는 거죠.그에 따른 보험료도 비싸다는 것을 의미합니다.과거에는 보장 범위를 좁히고 최대한 지급이 적은 쪽으로 방향을 뒀다면 최근에는 보험사 간 경쟁이 치열해지면서 서로 앞다퉈 진단비 및 수술비를 확대하고 있습니다.이는 소비자 입장에서는 유리한 측면이고 계속 보험상품이 좋아질 것으로 보여 언제까지 나올지는 모르겠지만 과거에 부족한 담보를 가지고 있는 분들로 선택의 폭이 넓어진 만큼 보완할 니즈가 있는 분들은 추가로 가입하는 게 좋을 것 같습니다.

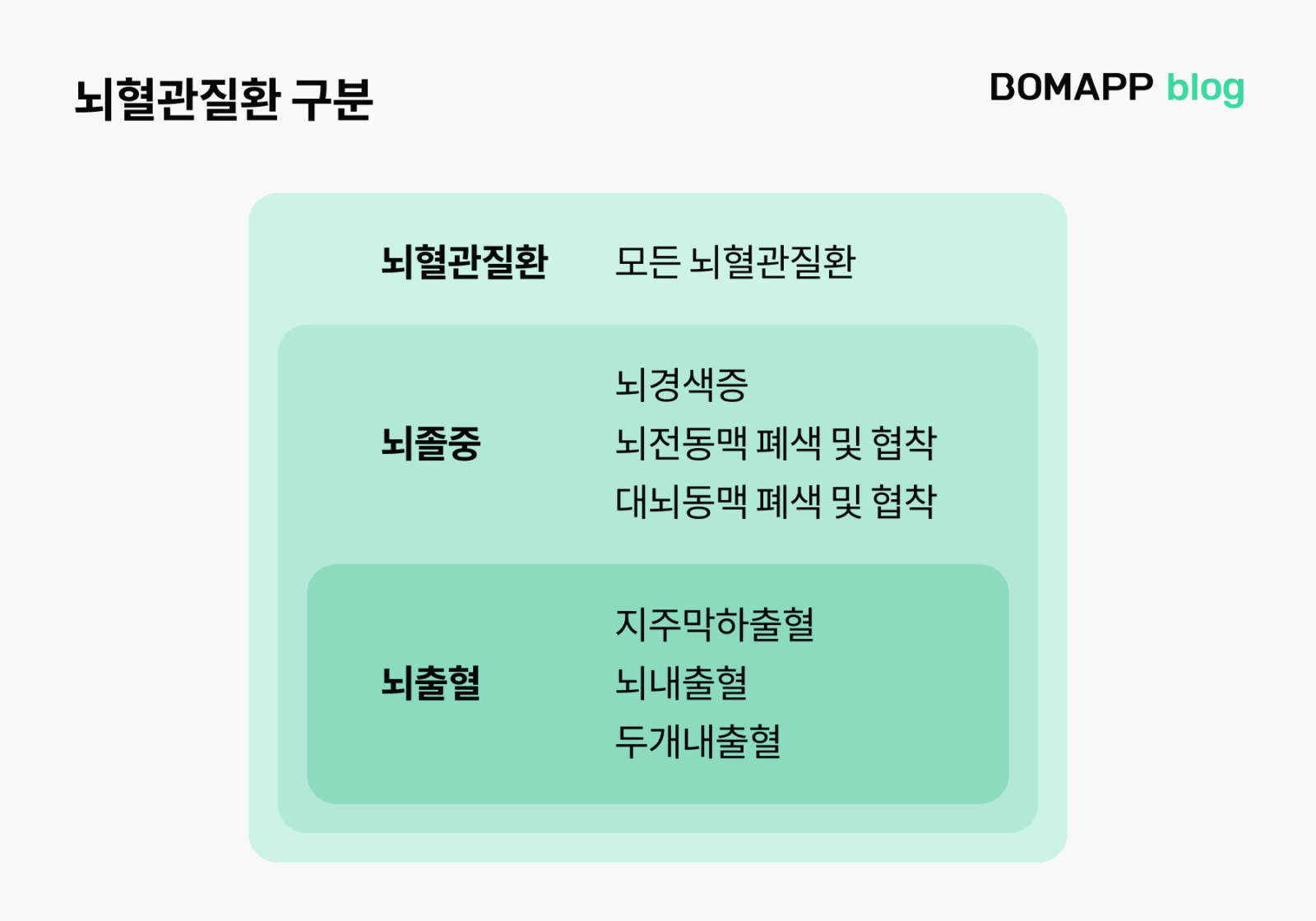

우리나라 사망원인에서도 항상 상위를 차지하고 있는 뇌관련 보험담보는 가장 보장범위가 넓은 뇌혈관질환으로 구성되어 있어 뇌졸중과 함께 복층으로 설계하면 뇌졸중의 경우 뇌혈관+뇌졸중으로 받을 수 있고 뇌졸중에서 벗어나는 항목의 경우 뇌혈관이 보장해주기 때문에 보다 저렴하고 효율적인 설계가 가능합니다.

소리 없는 살인 질병이 뇌 관련입니다. 제가 인지할 사이도 없이 갑자기 찾아와 뇌혈관이 막히면 분당 약 200만 개의 뇌신경세포가 사망한 지 1시간 후에는 뇌세포 1억 2천만 개의 사망으로 이른 시간에 병원으로 이송이 되고 수술이 잘 되더라도 막대한 후유증이 남을 수 있습니다.

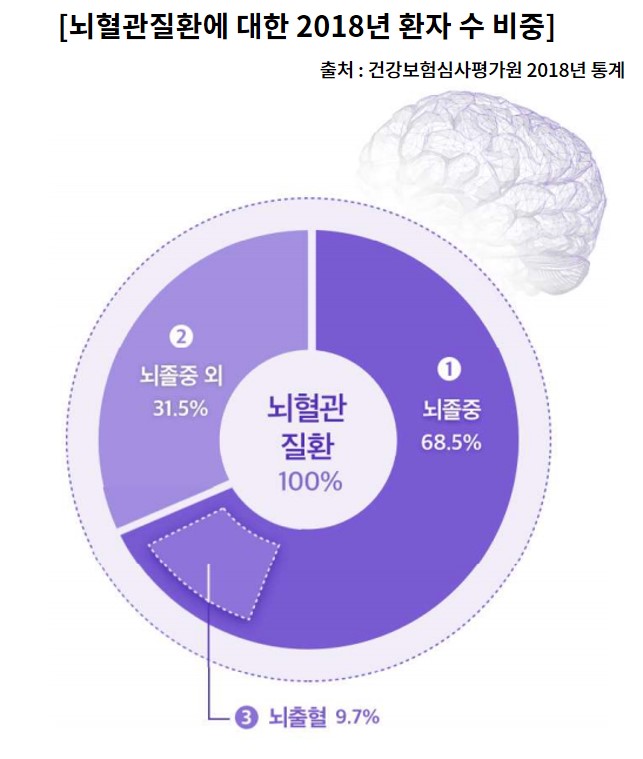

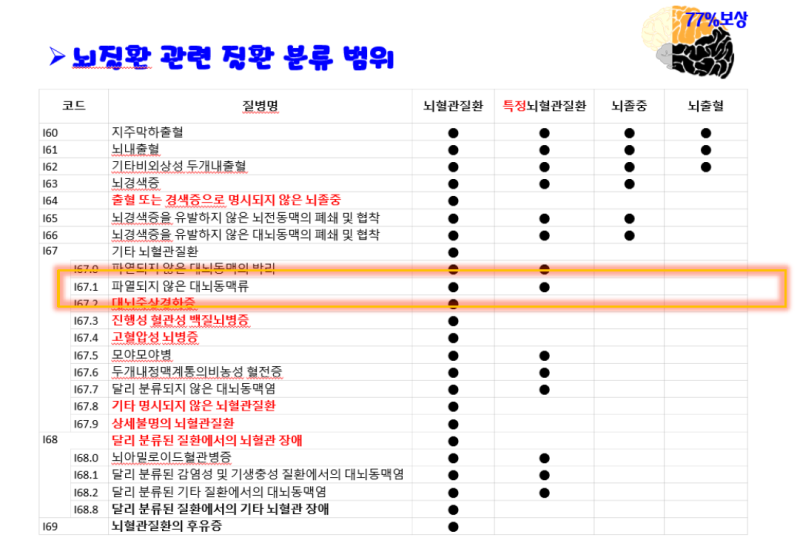

과거 가입했던 보험증권에 뇌출혈만 설정돼 있으면 뇌혈관질환 대비 15.5%밖에 되지 않기 때문에 이를 벗어난 질병에 대해서는 보장받을 수 없습니다.그래서 반드시 이 부분을 보완하도록 하는 것이 좋고 심장에 관해서도 급성 심근경색과 허혈성 심장질환도 같은 구조이기 때문에 다음 포스트에 올리도록 하겠습니다.

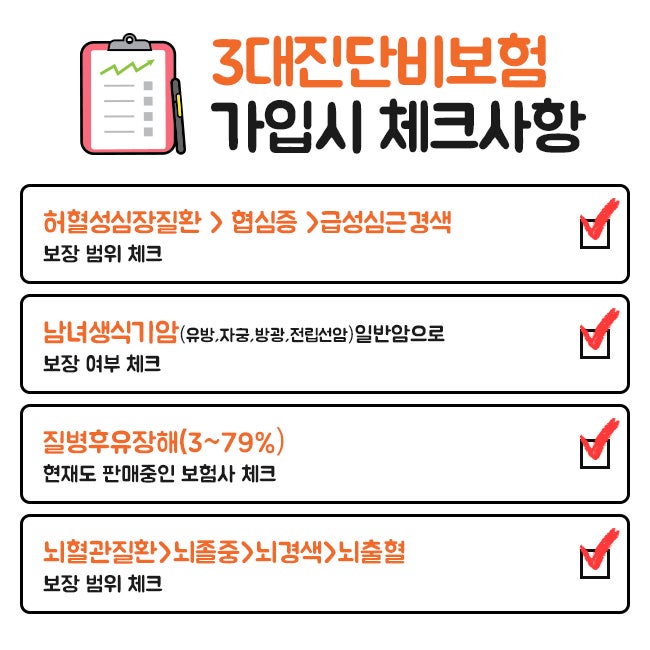

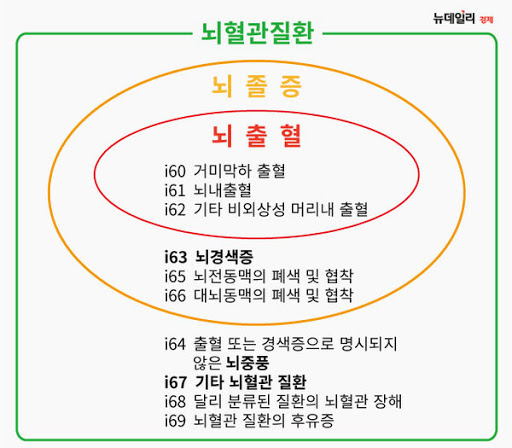

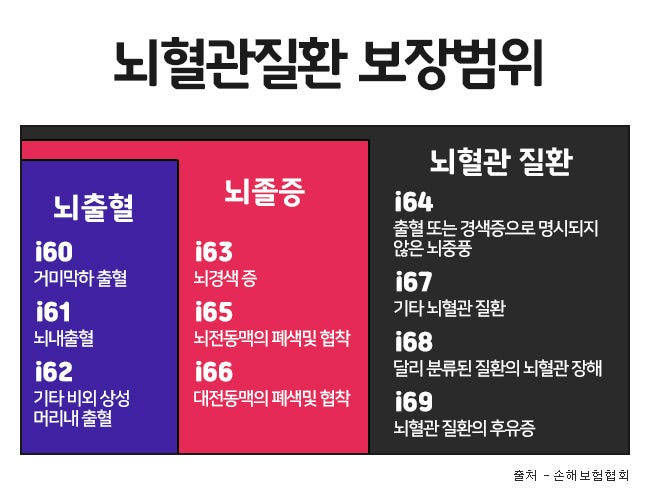

뇌 관련 보험 담보 항목을 보면 크게 네 가지로 뇌출혈, 뇌졸중, 특정 뇌혈관질환, 뇌혈관질환으로 분류할 수 있고, 가장 넓은 범위에 해당하는 것이 뇌혈관질환입니다. 이전에 보험에 가입하신 분이라면 이 항목은 없고 뇌출혈이나 뇌졸중만 가입되어 있을 것입니다. 지금은 진단비부터 수술비까지 폭넓게 보장되는 만큼 이를 반드시 보완해야 합니다.