위안화 환율의 파칠 우려가 높아지고 있습니다. 1달러=7위안을 웃돌 가능성은 열어두는 것이 합리적이지만 현실화되더라도 시장의 충격은 크지 않을 것입니다. 구조적 성장주 선호 의견을 유지합니다

위안화 환율의 파칠 우려가 높아지고 있습니다. 1달러=7위안을 웃돌 가능성은 열어두는 것이 합리적이지만 현실화되더라도 시장의 충격은 크지 않을 것입니다. 구조적 성장주 선호 의견을 유지합니다

위안화 고시 환율 2020년 8월 이후 최고(연초 대비+8.4%)최근 위안화 환율의 심리적 지지선으로 풀이된다”1달러=7전”이 무너질 것이란 우려가 확산. 9/6인민 은행은 위안화 고시 환율을 6.9096에서 전날 대비+0.14% 올리고 고시(절하;연초 대비+8.4%). 시장 수급의 결과로 추정된 역외 위안화 환율(CNH)도 장중에 6.9825터치하고 2020년 8월 이후 가장 높은 수준까지 상승하고 우리는 포치의 가능성을 열어 두는 것이 합리적이지만 현실화해도 시장 충격은 크지 않을 것으로 예상. 중국 자체의 문제가 아니라 시장이 이를 인지하고 있어:① 이번의 바둑이는 미중 관세 전쟁이 일어난 2019년과 달리 ② 완화적인 정책에서 중국의 경기 회복이 지속될 가능성이 높아 ③ 포치에 걸시장의 움직임은 눈에 띄지 않는 런민 은행은 직접 개입을 선택. 극단적인 변동성에 대응하기 위한 중국 정부의 액션이 구체화할수록 경제 펀더멘털에 대한 지나친 우려는 불필요하다. 하향 압력을 고민보다 정부 부양 의지와 3~4월 경기 저점 → 5월 이후 반등세에 대한 신뢰를 높이고 시기. 구조적 성장주 중심(전기 자동차/ 신재생/반도체/빅텍)의 포트폴리오 선호 유지

위안화 고시 환율 2020년 8월 이후 최고(연초 대비+8.4%)최근 위안화 환율의 심리적 지지선으로 풀이된다”1달러=7전”이 무너질 것이란 우려가 확산. 9/6인민 은행은 위안화 고시 환율을 6.9096에서 전날 대비+0.14% 올리고 고시(절하;연초 대비+8.4%). 시장 수급의 결과로 추정된 역외 위안화 환율(CNH)도 장중에 6.9825터치하고 2020년 8월 이후 가장 높은 수준까지 상승하고 우리는 포치의 가능성을 열어 두는 것이 합리적이지만 현실화해도 시장 충격은 크지 않을 것으로 예상. 중국 자체의 문제가 아니라 시장이 이를 인지하고 있어:① 이번의 바둑이는 미중 관세 전쟁이 일어난 2019년과 달리 ② 완화적인 정책에서 중국의 경기 회복이 지속될 가능성이 높아 ③ 포치에 걸시장의 움직임은 눈에 띄지 않는 런민 은행은 직접 개입을 선택. 극단적인 변동성에 대응하기 위한 중국 정부의 액션이 구체화할수록 경제 펀더멘털에 대한 지나친 우려는 불필요하다. 하향 압력을 고민보다 정부 부양 의지와 3~4월 경기 저점 → 5월 이후 반등세에 대한 신뢰를 높이고 시기. 구조적 성장주 중심(전기 자동차/ 신재생/반도체/빅텍)의 포트폴리오 선호 유지

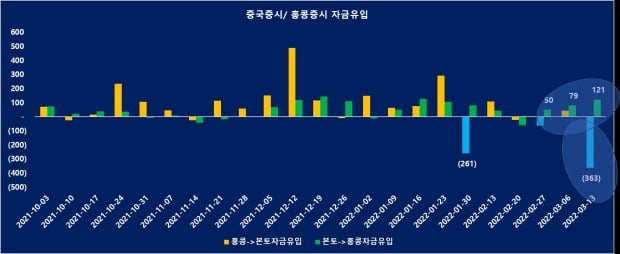

포치의 걱정이 크지 않는 3가지 이유:중국 자체의 문제가 아니라 시장이 이를 인지하고 있기 때문 ① 2019년과 달리 이번 포치의 우려:인민 은행이 고시 환율을 7이상으로 발표한 2019년 8월은 미중 관세 전쟁이 최고조에 이른 시점. 9월까지 미·중은 4차례의 추가 관세를 부과하고 각각 2.6배/6.2배 인상. 중국은 공격적으로 위안화 평가 절상, 가격 경쟁력 유지를 도모한다. 올해는 양국의 인위적인 갈등보다는 미국 달러화 지수의 앙등을 부른 결과. 2019년 100을 밑돌던 달러 지수는 02년 6월 이후 처음 110을 넘어 다른 통화 절하 가속화를 일으켰다. 24통화로 구성된 위안화 농구 지수와 위안화 환율의 괴리 확대. 중국 경제 정책 불확실성 지수는 7월보다 하락(7월 778.84pt→ 8월 611.04pt)② 완화적 통화 정책은 경기 회복 가속화로 해석될 가능성:4월 인민 은행의 인민 은행의 위안화 방향 전환 이후 지준율/LPR과 최초 주택 구입 대출 금리 하한 동반 인하 단행. 8월에도 유사. 7월부터 불거진 부동산 시장의 공급 발 경기 하향 압력이 확대되면서 MLF/반대 RP/LPR인하&부동산 매매 제한 완화 등의 선택. 완화적인 정책 기조를 유지하면서 경기 회복에 총력을 다하겠다는 의지이다. 최근 중국의 주요 부동산 개발 회사의 CEO들은 “중국 부동산 시장은 최악의 국면을 통과하고 있다”이라고 평가. 중국 10년물 국채 금리는 2.621%로 8월 하순부터 바닥 시세를 확인하는 시도. 장단기 금리 차이는 34bp에서 44bp로 확대. 한편 세계 주요국의 수입 물가 부담이 확대되면서 중국은 불확실한 흑자를 경험하는 역설적으로 자유였다. 반대로 내수 경기 회복이 가시화할수록 수입도 개선할 것이며, 중국 정부도 위안화의 방향을 조정할 가능성이 높다고 판단 ③ 포치에 걸시장의 움직임은 눈에 띄지 않는:8월 하순의 역외 위안화 환율 종가와 고시 환율 차이가 일시적으로 벌려졌는데, 그 폭은 4월보다 크지 않다. 외국인의 중국 주식 매수는 여전히 4월보다 위안화 환율 흐름을 불안하게 생각하지 않는다는 뜻이다. 정부의 개입도 본격화. 9/5런민 은행은 올해 2차 외환 준비율 인하(8%→ 6%)을 통해서 위안화 절상 속도를 조절하겠다는 의지를 표명(1번째는 5월 100bp)

포치 걱정이 크지 않은 3가지 이유:중국 자체의 문제가 아니라 시장이 이를 인지하고 있기 때문에 ①2019년과는 다른 이번 포치 우려:인민은행이 고시환율을 7이상으로 발표한 2019년 8월은 미중 관세전쟁이 절정에 달한 시점. 9월까지 미중 양국은 4차례에 걸친 추가 관세를 부과해 각각 2.6배/6.2배 인상한다. 중국은 공격적으로 위안화를 평가절하해 가격경쟁력 유지를 꾀한다. 올해는 양국의 인위적 대립보다는 미국 달러화 지수 급등이 가져온 결과. 2019년 100을 밑돌았던 달러지수는 2002년 6월 이후 처음으로 110을 넘어 다른 통화들의 평가절하 가속화를 일으켰다. 24개 통화로 구성된 위안화 바스켓지수와 위안화 환율의 괴리 확대. 중국 경제정책 불확실성 지수는 7월보다 하락(7월778.84pt→8월611.04pt)②완화적 통화정책은 경기회복 가속화로 해석될 가능성: 4월 인민은행의 인민은행 위안화 방향 전환 이후 지준율/LPR과 첫 주택구입대출 금리 하한동반 인하 단행. 8월도 유사. 7월부터 불거진 부동산 시장의 공급발 경기 하방 압력이 확대되면서 MLF/역RP/LPR 인하 & 부동산 매매 제한 완화 등의 선택. 완화적 정책 기조를 유지하면서 경기 회복에 총력을 다하겠다는 의지다. 최근 중국 주요 부동산 개발업체 CEO들은 중국 부동산시장이 최악의 국면을 통과하고 있다고 평가했다. 중국 10년물 국채 금리는 2.621%로 8월 하순부터 저점을 확인하는 시도. 장단기 금리차는 34bp에서 44bp로 확대. 반면 글로벌 주요국의 수입물가 부담이 확대되는 가운데 중국은 불확실한 흑자를 경험하며 역설적으로 자유로웠다. 반대로 내수경기 회복이 가시화될수록 수입도 개선될 것이고, 중국 정부도 위안화 방향을 조정해 나갈 가능성이 높다고 판단 ③포치에 베팅하는 시장 움직임은 눈에 띄지 않는다: 8월 하순 역외 위안화 시세 종가와 고시환율 차이가 일시적으로 벌어졌지만 그 폭은 4월 대비 크지 않다. 외국인의 중국 주식 순매수는 여전히 4월보다 위안화 환율 흐름을 불안해하지 않는다는 뜻이다. 정부의 개입도 본격화. 9/5인민은행은 올해 2차 외환보유율 인하(8%→6%)를 통해 위안화 평가절하 속도를 조절하겠다는 의지를 표명(1차는 5월 100bp)

포치 걱정이 크지 않은 3가지 이유:중국 자체의 문제가 아니라 시장이 이를 인지하고 있기 때문에 ①2019년과는 다른 이번 포치 우려:인민은행이 고시환율을 7이상으로 발표한 2019년 8월은 미중 관세전쟁이 절정에 달한 시점. 9월까지 미중 양국은 4차례에 걸친 추가 관세를 부과해 각각 2.6배/6.2배 인상한다. 중국은 공격적으로 위안화를 평가절하해 가격경쟁력 유지를 꾀한다. 올해는 양국의 인위적 대립보다는 미국 달러화 지수 급등이 가져온 결과. 2019년 100을 밑돌았던 달러지수는 2002년 6월 이후 처음으로 110을 넘어 다른 통화들의 평가절하 가속화를 일으켰다. 24개 통화로 구성된 위안화 바스켓지수와 위안화 환율의 괴리 확대. 중국 경제정책 불확실성 지수는 7월보다 하락(7월778.84pt→8월611.04pt)②완화적 통화정책은 경기회복 가속화로 해석될 가능성: 4월 인민은행의 인민은행 위안화 방향 전환 이후 지준율/LPR과 첫 주택구입대출 금리 하한동반 인하 단행. 8월도 유사. 7월부터 불거진 부동산 시장의 공급발 경기 하방 압력이 확대되면서 MLF/역RP/LPR 인하 & 부동산 매매 제한 완화 등의 선택. 완화적 정책 기조를 유지하면서 경기 회복에 총력을 다하겠다는 의지다. 최근 중국 주요 부동산 개발업체 CEO들은 중국 부동산시장이 최악의 국면을 통과하고 있다고 평가했다. 중국 10년물 국채 금리는 2.621%로 8월 하순부터 저점을 확인하는 시도. 장단기 금리차는 34bp에서 44bp로 확대. 반면 글로벌 주요국의 수입물가 부담이 확대되는 가운데 중국은 불확실한 흑자를 경험하며 역설적으로 자유로웠다. 반대로 내수경기 회복이 가시화될수록 수입도 개선될 것이고, 중국 정부도 위안화 방향을 조정해 나갈 가능성이 높다고 판단 ③포치에 베팅하는 시장 움직임은 눈에 띄지 않는다: 8월 하순 역외 위안화 시세 종가와 고시환율 차이가 일시적으로 벌어졌지만 그 폭은 4월 대비 크지 않다. 외국인의 중국 주식 순매수는 여전히 4월보다 위안화 환율 흐름을 불안해하지 않는다는 뜻이다. 정부의 개입도 본격화. 9/5인민은행은 올해 2차 외환보유율 인하(8%→6%)를 통해 위안화 평가절하 속도를 조절하겠다는 의지를 표명(1차는 5월 100bp)

포치 걱정이 크지 않은 3가지 이유:중국 자체의 문제가 아니라 시장이 이를 인지하고 있기 때문에 ①2019년과는 다른 이번 포치 우려:인민은행이 고시환율을 7이상으로 발표한 2019년 8월은 미중 관세전쟁이 절정에 달한 시점. 9월까지 미중 양국은 4차례에 걸친 추가 관세를 부과해 각각 2.6배/6.2배 인상한다. 중국은 공격적으로 위안화를 평가절하해 가격경쟁력 유지를 꾀한다. 올해는 양국의 인위적 대립보다는 미국 달러화 지수 급등이 가져온 결과. 2019년 100을 밑돌았던 달러지수는 2002년 6월 이후 처음으로 110을 넘어 다른 통화들의 평가절하 가속화를 일으켰다. 24개 통화로 구성된 위안화 바스켓지수와 위안화 환율의 괴리 확대. 중국 경제정책 불확실성 지수는 7월보다 하락(7월778.84pt→8월611.04pt)②완화적 통화정책은 경기회복 가속화로 해석될 가능성: 4월 인민은행의 인민은행 위안화 방향 전환 이후 지준율/LPR과 첫 주택구입대출 금리 하한동반 인하 단행. 8월도 유사. 7월부터 불거진 부동산 시장의 공급발 경기 하방 압력이 확대되면서 MLF/역RP/LPR 인하 & 부동산 매매 제한 완화 등의 선택. 완화적 정책 기조를 유지하면서 경기 회복에 총력을 다하겠다는 의지다. 최근 중국 주요 부동산 개발업체 CEO들은 중국 부동산시장이 최악의 국면을 통과하고 있다고 평가했다. 중국 10년물 국채 금리는 2.621%로 8월 하순부터 저점을 확인하는 시도. 장단기 금리차는 34bp에서 44bp로 확대. 반면 글로벌 주요국의 수입물가 부담이 확대되는 가운데 중국은 불확실한 흑자를 경험하며 역설적으로 자유로웠다. 반대로 내수경기 회복이 가시화될수록 수입도 개선될 것이고, 중국 정부도 위안화 방향을 조정해 나갈 가능성이 높다고 판단 ③포치에 베팅하는 시장 움직임은 눈에 띄지 않는다: 8월 하순 역외 위안화 시세 종가와 고시환율 차이가 일시적으로 벌어졌지만 그 폭은 4월 대비 크지 않다. 외국인의 중국 주식 순매수는 여전히 4월보다 위안화 환율 흐름을 불안해하지 않는다는 뜻이다. 정부의 개입도 본격화. 9/5인민은행은 올해 2차 외환보유율 인하(8%→6%)를 통해 위안화 평가절하 속도를 조절하겠다는 의지를 표명(1차는 5월 100bp)

포치 걱정이 크지 않은 3가지 이유:중국 자체의 문제가 아니라 시장이 이를 인지하고 있기 때문에 ①2019년과는 다른 이번 포치 우려:인민은행이 고시환율을 7이상으로 발표한 2019년 8월은 미중 관세전쟁이 절정에 달한 시점. 9월까지 미중 양국은 4차례에 걸친 추가 관세를 부과해 각각 2.6배/6.2배 인상한다. 중국은 공격적으로 위안화를 평가절하해 가격경쟁력 유지를 꾀한다. 올해는 양국의 인위적 대립보다는 미국 달러화 지수 급등이 가져온 결과. 2019년 100을 밑돌았던 달러지수는 2002년 6월 이후 처음으로 110을 넘어 다른 통화들의 평가절하 가속화를 일으켰다. 24개 통화로 구성된 위안화 바스켓지수와 위안화 환율의 괴리 확대. 중국 경제정책 불확실성 지수는 7월보다 하락(7월778.84pt→8월611.04pt)②완화적 통화정책은 경기회복 가속화로 해석될 가능성: 4월 인민은행의 인민은행 위안화 방향 전환 이후 지준율/LPR과 첫 주택구입대출 금리 하한동반 인하 단행. 8월도 유사. 7월부터 불거진 부동산 시장의 공급발 경기 하방 압력이 확대되면서 MLF/역RP/LPR 인하 & 부동산 매매 제한 완화 등의 선택. 완화적 정책 기조를 유지하면서 경기 회복에 총력을 다하겠다는 의지다. 최근 중국 주요 부동산 개발업체 CEO들은 중국 부동산시장이 최악의 국면을 통과하고 있다고 평가했다. 중국 10년물 국채 금리는 2.621%로 8월 하순부터 저점을 확인하는 시도. 장단기 금리차는 34bp에서 44bp로 확대. 반면 글로벌 주요국의 수입물가 부담이 확대되는 가운데 중국은 불확실한 흑자를 경험하며 역설적으로 자유로웠다. 반대로 내수경기 회복이 가시화될수록 수입도 개선될 것이고, 중국 정부도 위안화 방향을 조정해 나갈 가능성이 높다고 판단 ③포치에 베팅하는 시장 움직임은 눈에 띄지 않는다: 8월 하순 역외 위안화 시세 종가와 고시환율 차이가 일시적으로 벌어졌지만 그 폭은 4월 대비 크지 않다. 외국인의 중국 주식 순매수는 여전히 4월보다 위안화 환율 흐름을 불안해하지 않는다는 뜻이다. 정부의 개입도 본격화. 9/5인민은행은 올해 2차 외환보유율 인하(8%→6%)를 통해 위안화 평가절하 속도를 조절하겠다는 의지를 표명(1차는 5월 100bp)

포치 걱정이 크지 않은 3가지 이유:중국 자체의 문제가 아니라 시장이 이를 인지하고 있기 때문에 ①2019년과는 다른 이번 포치 우려:인민은행이 고시환율을 7이상으로 발표한 2019년 8월은 미중 관세전쟁이 절정에 달한 시점. 9월까지 미중 양국은 4차례에 걸친 추가 관세를 부과해 각각 2.6배/6.2배 인상한다. 중국은 공격적으로 위안화를 평가절하해 가격경쟁력 유지를 꾀한다. 올해는 양국의 인위적 대립보다는 미국 달러화 지수 급등이 가져온 결과. 2019년 100을 밑돌았던 달러지수는 2002년 6월 이후 처음으로 110을 넘어 다른 통화들의 평가절하 가속화를 일으켰다. 24개 통화로 구성된 위안화 바스켓지수와 위안화 환율의 괴리 확대. 중국 경제정책 불확실성 지수는 7월보다 하락(7월778.84pt→8월611.04pt)②완화적 통화정책은 경기회복 가속화로 해석될 가능성: 4월 인민은행의 인민은행 위안화 방향 전환 이후 지준율/LPR과 첫 주택구입대출 금리 하한동반 인하 단행. 8월도 유사. 7월부터 불거진 부동산 시장의 공급발 경기 하방 압력이 확대되면서 MLF/역RP/LPR 인하 & 부동산 매매 제한 완화 등의 선택. 완화적 정책 기조를 유지하면서 경기 회복에 총력을 다하겠다는 의지다. 최근 중국 주요 부동산 개발업체 CEO들은 중국 부동산시장이 최악의 국면을 통과하고 있다고 평가했다. 중국 10년물 국채 금리는 2.621%로 8월 하순부터 저점을 확인하는 시도. 장단기 금리차는 34bp에서 44bp로 확대. 반면 글로벌 주요국의 수입물가 부담이 확대되는 가운데 중국은 불확실한 흑자를 경험하며 역설적으로 자유로웠다. 반대로 내수경기 회복이 가시화될수록 수입도 개선될 것이고, 중국 정부도 위안화 방향을 조정해 나갈 가능성이 높다고 판단 ③포치에 베팅하는 시장 움직임은 눈에 띄지 않는다: 8월 하순 역외 위안화 시세 종가와 고시환율 차이가 일시적으로 벌어졌지만 그 폭은 4월 대비 크지 않다. 외국인의 중국 주식 순매수는 여전히 4월보다 위안화 환율 흐름을 불안해하지 않는다는 뜻이다. 정부의 개입도 본격화. 9/5인민은행은 올해 2차 외환보유율 인하(8%→6%)를 통해 위안화 평가절하 속도를 조절하겠다는 의지를 표명(1차는 5월 100bp)

#한화투자증권 #라이프플러스 #불꽃놀이 #투자정보 #투자스토리 #자산관리 #산업분석 #2022년 #해외주식 #해외산업 #해외주식전망 #해외전망 #해외이슈 #해외주식이슈 #글로벌전망 #미국산업이슈 #미국산업전망 #미국관련주 #포커스온미국 #포커스온 #미국IT섹터 #IT섹터