국내 주식 투자: 삼성전자의 주가는 언제 오르나요? – 4분기 실적확인(삼성전자우선주주식)

영원한 국민주식으로 불리는 국내 주식투자의 대명사인 삼성전자 주가가 큰 폭으로 떨어지고 있습니다. 연초 대비 코스피가 21% 하락했을 때 삼성전자는 25.83%가 하락했습니다. 다만 SK하이닉스가 38%, LG전자가 37.35% 줄어든 것에 비하면 그나마 잘 버티고 있는 것으로 보입니다.

오늘은 국민주인 삼성전자의 4분기 실적에 대해 알아보고 전문가들의 향후 주가 전망에 대해서도 알아보겠습니다. 삼성전자 주가

연초 대비 삼성전자는 계속 하락세를 보이고 있습니다. 2021년 고점을 돌파한 이후 하락세를 이어가 2022년 마지막 거래일에 55,300원으로 말리했습니다. 2년째 하락세를 멈추지 못하고 있는 모습입니다. 2023년에는 어떻게 될까요?경기 침체가 예상되는 상황이고 삼성전자의 주요 매출 품목인 반도체 시장이 얼어붙은 상황입니다. 올해도 반도체 혹한이 계속될 것이라는 전망이 나오고 있습니다. 모바일 시장도 물량 감소와 ASP 하락 등으로 외형과 수익성 측면에서 부정적인 전망이 나옵니다.주가는 오르내리며 전반적으로 하락세를 면치 못하고 있습니다. 재미없는 시장입니다. 무슨 이벤트도 없고 실적이 좋은 것도 아니고 그렇다고 시장 상황이 좋아지는 것도 아니기 때문에 주가가 재미있게 움직이지는 않습니다.

분기 실적

매출액 70조 1,630억원( 제3분기 대비 8.0%감소), 영업 이익 6조 630억원( 제3분기 대비 44.1%감소)매출액과 영업 이익 모두 감소했습니다. 특히 영업 이익은 전 분기 대비 44%감소했습니다. 전방 수요가 급격히 부진에 빠지면서 대부분의 사업부가 예상치에 비해서 그다지 좋지 않은 성과를 낼 수밖에 없다고 예상됩니다.DS사업부의 경우 매출액은 21조 480억원( 제3분기 대비 6.2%하락)입니다. 메모리는 15.4%감소했습니다. 디스페리도 역시 1.9%감소한 9조 2,140억원이 예상됩니다. 소형 매출액은 이보다 크게 2.0%하락합니다. 다만 QD OLED TV의 출하량이 늘면서 노트북의 판매량 회복을 기대하고 있습니다. 모니터도 제3분기 대비 2.5만대가 더 많이 판매된다고 예상됩니다.최대의 매출을 올리고 있다 MX네트워크 사업부 매출액은 크게 감소합니다. 27조 1710억원의 매출로 제3분기 대비 15.7%감소합니다. 스마트 폰 출하량은 6100만대에서 5%감소하고 연간 물량은 2.61억대가 될 것으로 예상됩니다. 생각보다 크게 감소하지 않지만 걱정은 올해 제1분기입니다.

투자 의견

IBK보고서는 2022년 12월 현재 삼성 전자의 적정 주가는 69,854원으로 계산하고 있습니다. 이를 기반으로 목표 주가는 70,000원 인수 유지 의견이 나왔습니다. 음, 지금 같은 시점에서 이런 의견을 경청할 것은 아니지만, 유지 의견을 낸 근거는 한번 보고 지나가야 겠네요?1)최근 경쟁 업체가 보수적인 투자했으며 그래서 업황의 바닥에 대한 인식이 퍼지는 2)DRAM가격의 반등이 어렵지만 제1분기부터는 감소 폭이 줄어들 것으로 기대 3)23년 하반기 공급 조절을 통해서 수급 균형을 찾을 수 있다고 기대 가격이 빠른 반등하기는 어려웠다고 보고 있습니다. 다만 바닥을 다지고 있는 것 같군요. 뭐 의견은 의견으로 투자는 본인 마음대로 할 거에요.외국인과 기관이 매도 물량이 막대하다는 사실은 참고로 봐주세요. PBR밴드를 보면 현재 1.2배로 다가오고 있다고 나옵니다만, 오늘의 기준 가격을 보면 1.13배까지 떨어졌습니다. 거의 1배 수준까지 내려간 것인데, 정말 바닥인가? 고민하고 봐야 할 시점이 온 것 같아요.

IBK 보고서에서는 2022년 12월 현재 삼성전자의 적정 주가는 69,854원으로 계산하고 있습니다. 이를 기반으로 목표주가는 70,000원, 매수유지 의견이 나왔습니다. 뭐, 지금 같은 시점에서 이런 의견을 경청하는 건 아니지만 유지 의견을 낸 근거는 한번 살펴봐야겠죠?1) 최근 경쟁사들이 보수적인 투자를 하고 있고 그래서 업황 바닥에 대한 인식이 확산되는 2) D램 가격 반등이 어렵지만 1분기부터는 낙폭이 줄어들 것으로 기대 3)23년 하반기 공급조정을 통해 수급균형을 찾을 수 있을 것으로 기대가격이 빠른 반등을 하기는 어려울 것으로 보고 있습니다. 그냥 바닥을 다지는 것 같네요. 뭐 의견은 의견으로, 투자는 본인 생각대로 하는 거겠죠.외국인과 기관이 매도 물량이 막대하다는 사실은 참고해 보세요. PBR 밴드를 보면 현재 1.2배에 근접해 있다고 나오는데 오늘 기준가를 보면 1.13배까지 떨어졌어요. 거의 1배 수준까지 떨어진 건데 진짜 바닥인가? 고민해봐야 할 시점이 온 것 같아요.

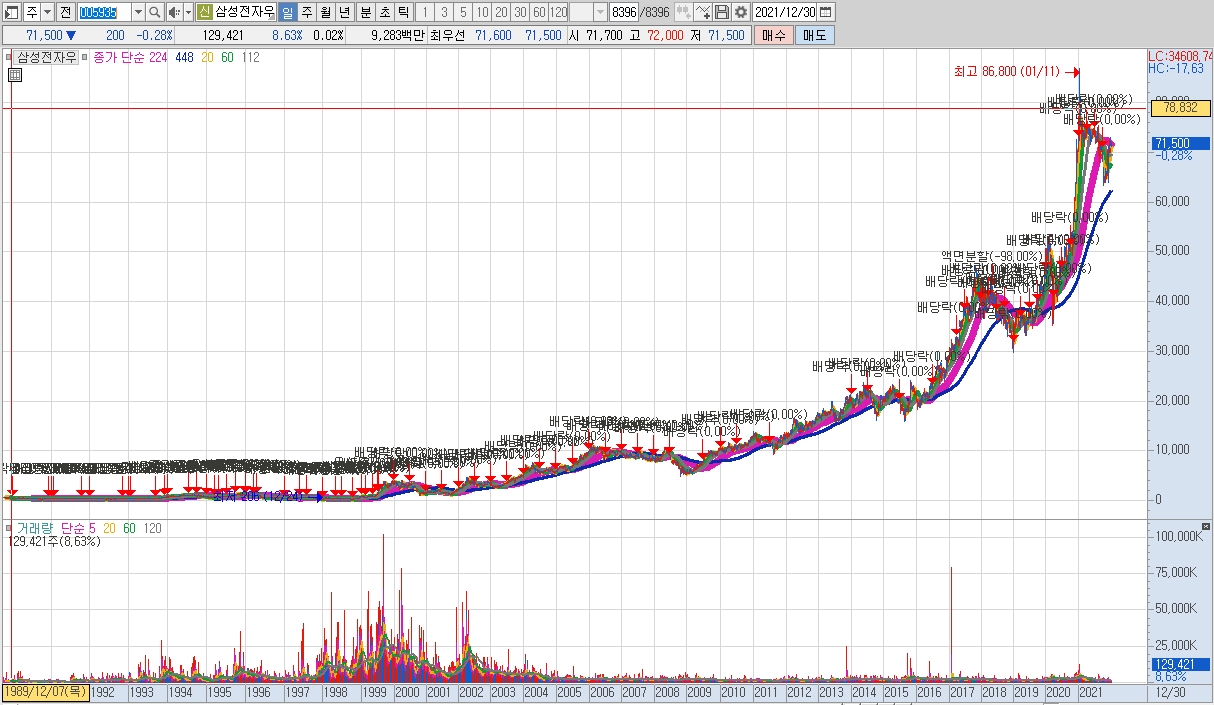

삼성전자 우선주 주가

나는 다른 글에서 밝혔듯이 삼성전자 우선주를 보유하고 있습니다. 삼성전자 주가도 큰 폭으로 하락하여 현재는 51,000원에 거래 중입니다. 많이 물려있는 상황이라 마음이 아파요. 배당을 줄 수는 있지만 배당수익률이 생각보다 높지는 않아요. 주가가 이만큼 떨어지면 수익률이 높아져야 본맛인데요. 게다가 매년 기대했던 특별배당은 꿈도 꾸지 못하는 상황이라 더 어려운 상황인 것 같습니다.

지금까지 국내 주식 투자의 대명사인 삼성전자 주가와 4분기 실적에 대해 알아봤습니다. 함께 삼성전자 우선주의 주가에 대해서도 알아봤습니다. 그렇게 분위기가 좋지 않아서 좀 답답해요. 전체 분위기가 너무 안 좋아요. 2023년에는 더 힘든 한 해가 될 것 같습니다. 언제까지 이 한파가 가라앉지 않을지 정말 추운 2023년이 될 것 같습니다. 여러분 그래도 힘내요! 파이팅! 끝.