보도자료 (상세) | 보도자료 | 보도 및 공지사항 | 보도자료 (상세) | 보도자료 | 보도 및 공지사항 | .www.fss.or.kr

1. 추진배경 및 경과

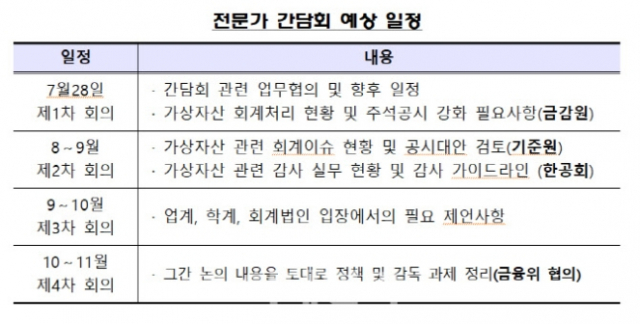

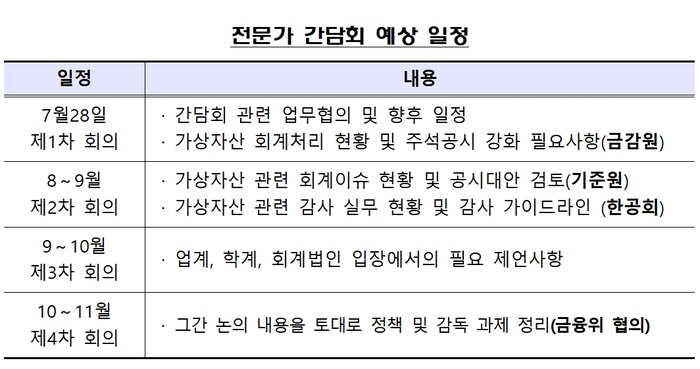

□ 가상 자산은 중개 거래, 신 사업 등을 활용하여 다양한 회계 문제가 있지만 새 분야로서 업권 법, 회계·감사 지침*은 만들지 않은 상황*우리 나라가 채택 중인 국제 회계 기준은 보유 때 적용하는 지침(영업 목적 보유 시 재고 자산이며 나머지는 무형 자산)가 있을 뿐이고 나머지는 정해지지 않는 ◦ 가상 자산을 둘러싼 기업 등 관계자별 회계 기준 적용(기업)나 회계 감사(감사인)고충이 발생하고 관련 정보 제공(이용자)도 불충분 ◦ 국내 가상 자산 매각(수익 인식)일련의 가상 자산의 논란에 따른 일련의 가상 자산 매각(전문가로 구성된 “가상 자산 전문가 간담회”*로 3번 논의를 거쳐서 회계·감사 이슈를 파악하는 가상 자산 정보가 공시하는 방안을 모색 중 금융 감독원 두명), 회계 관련 기관(두), 학계(두)업계(두), 회계 법인(두)으로 구성(총 10명)https://thumbnews.nateimg.co.kr/view610///news.nateimg.co.kr/orgImg/fn/2022/07/27/202207271001584161_l.jpg

2) 간담회 논의결과

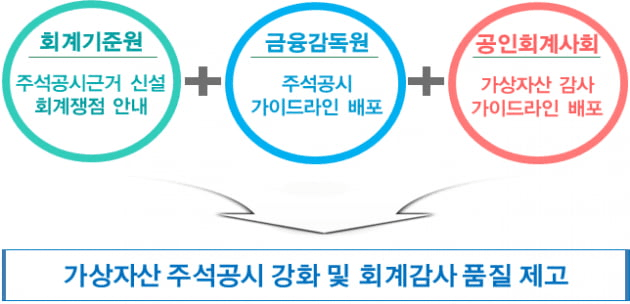

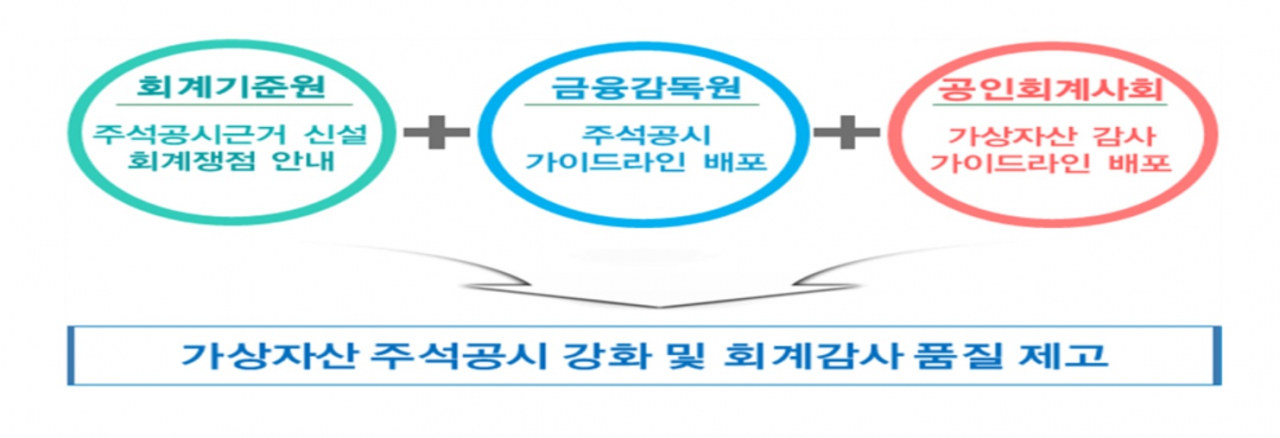

□ 정보이용자의 의사결정을 지원하고 기업 및 감사인의 애로사항을 줄이기 위해 주석공시 강화 및 적용가이드라인 제시 등 회계실무지원책 마련 □ (정보이용자 측면) 가상자산의 발행(매각), 보유, 가상자산사업자 관련 정보에 대한 주석공시 신설(의무화) ◦ 회계기준서에 공시요구사항 문단 신설(회계기준원) ◦ 기업이 충실히 주석을 작성할 수 있도록 구체적인 작성사례를 담은 주석공시 모범사례를 마련·배포(금융감독원)

(참고) 주석공시 필요사항 주요내용□(가상자산거래소) 거래소 보유분 가상자산 관련 공시뿐만 아니라 고객으로부터 위탁받은 가상자산에 대한 회계정책, 규모 및 관련위험*, 제3자 위탁보관여부 등의 공시*가상자산거래소 파산시 위탁보관분이 파산절연되지 않을 위험, 고객위탁 가상자산 도난 등이 거래소 재무상태 등에 미치는 잠재적 영향 등□(개발사) 개발한 가상자산의 특성* 등의 주요사항, 회계정책, 개발사의 의무(백서 등) 및 이전행정도, 가상자산 매각시 수익인식 및 공시자산의 회계정책,

□ (회계처리 측면) 가상자산 회계이슈와 회계기준 적용 시 고려사항을 세미나 등을 통해 안내함으로써 기업의 회계처리를 지원(회계기준원) ※가상자산별 회계기준 제정은 관련 거래의 지속적인 변화·발전이 예상되며, 국제회계기준위원회의 입장 등을 고려하여 중장기적인 고려□(회계감사 측면) 가상자산 감사 리스크를 이해하고 적정 감사품질을 확보할 수 있도록 가상자산 감사 가이드라인*을 마련(공인회계사회) *감사인의 적격성 및 보유 가상자산의 실재성, 발생사실, 무결성 등에 대한 감사절차

https://www.fss.or.kr/fss/bbs/B0000188/view.do?nttId=57269&menuNo=200218

보도자료 (상세) | 보도자료 | 보도 및 공지사항 | 보도자료 (상세) | 보도자료 | 보도 및 공지사항 | .www.fss.or.kr

보도자료 (상세) | 보도자료 | 보도 및 공지사항 | 보도자료 (상세) | 보도자료 | 보도 및 공지사항 | .www.fss.or.kr

보도자료 (상세) | 보도자료 | 보도 및 공지사항 | 보도자료 (상세) | 보도자료 | 보도 및 공지사항 | .www.fss.or.kr